Steueränderungsgesetz 2025

Was sich ab 2026 für Sportvereine und Ehrenamtliche ändert

Neue Angebote ohne

Satzungsänderung

Eine der auffälligsten Änderungen betrifft den Status von E-Sport. Künftig wird E-Sport als gemeinnütziger Zweck anerkannt. Das ist für Sportvereine relevant, weil E-Sport-Angebote damit nicht mehr automatisch außerhalb des gemeinnützigen Vereinszwecks liegen. Dazu kommt: Vereine, deren Satzungszweck bereits „Förderung des Sports“ umfasst, müssen ihre Satzung in vielen Fällen nicht mehr ändern, um E-Sport anbieten zu können.

Trotzdem bleibt E-Sport kein rechtsfreier Raum. Vereine müssen sich mit den Grenzen der Games auseinandersetzen, unter anderem mit Blick auf Jugendschutz, Glücksspielbezug und Inhalte, die die Menschenwürde verletzen können. Die Anerkennung des E-Sports bedeutet Entwicklungsmöglichkeiten für Vereine, fordert aber gleichzeitig zu klaren Regeln und Verantwortung auf.

Übrigens: Damit gilt der E-Sport hinsichtlich des Gemeinnützigkeitsrechts als Sport – ist aber kein Sport! Ein wichtiger, semantischer Unterschied, auf den Lumer explizit hinweist.

Deutlich mehr Spielraum

bis 100.000 Euro

Im Gemeinnützigkeitsrecht gilt der Grundsatz der zeitnahen Mittelverwendung. Das heißt vereinfacht: Vereine dürfen erwirtschaftete Mittel nicht dauerhaft ansammeln, sondern müssen sie grundsätzlich für ihre satzungsmäßigen Zwecke einsetzen. Rücklagen sind nur unter bestimmten Voraussetzungen zulässig.

Hier bringt das Steueränderungsgesetz eine erhebliche Entlastung: Die Freigrenze, bis zu der keine Verpflichtung zur zeitnahen Mittelverwendung besteht, wird von 50.000 Euro auf 100.000 Euro angehoben. Für viele Sportvereine ist das durchaus relevant. Wer künftig unter dieser Schwelle bleibt, gewinnt Liquiditätsspielraum, ohne sofort komplexe Rücklagenmodelle darlegen zu müssen.

7 Prozent auf Speisen auch

im Vereinsumfeld

Neben dem Gemeinnützigkeitsrecht enthält das Gesetz auch umsatzsteuerliche Änderungen. Für viele Vereine ist das relevant, weil sie bei Veranstaltungen, Turnieren oder Festen Speisen verkaufen.

Der Übungsleiter*innen-Freibetrag wurde zum Jahreswechsel erhöht. Eine von vielen steuerrechtlichen Veränderungen für den organisierten Sport.

Gemeinnützigkeit bleibt geschützt

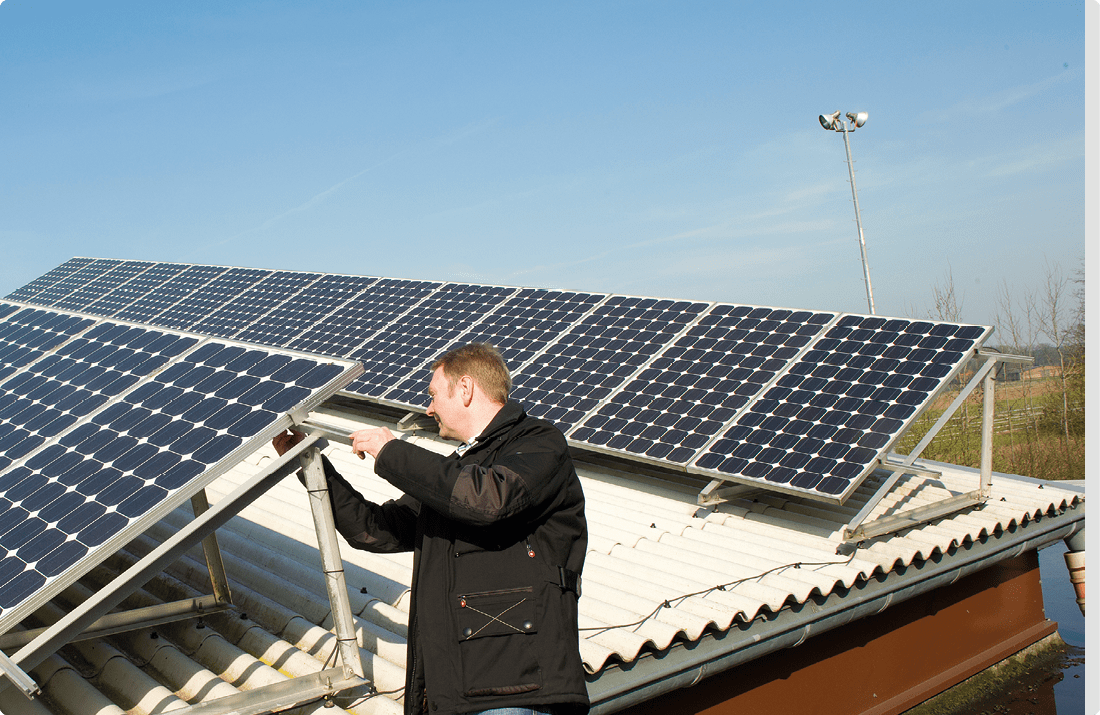

Energieprojekte auf Vereinsgebäuden sind längst Realität. Was bisher je nach Einzelfall Fragen ausgelöst hat, wird nun deutlicher abgesichert: Die Errichtung und der Betrieb von Photovoltaikanlagen sowie anderer Anlagen nach dem Erneuerbare-Energien-Gesetz sind künftig ausdrücklich unschädlich für die Gemeinnützigkeit. Das senkt das Risiko, dass Vereine wegen solcher Projekte steuerlich in eine problematische Bewertung geraten.

für Ehrenamtliche wird ausgeweitet

Ein Punkt, der juristisch unscheinbar wirkt, aber in der Vereinsrealität oft entscheidend ist, betrifft das persönliche Haftungsrisiko. Die Verdienstgrenze im Rahmen der Haftungsfreistellung beziehungsweise des Freistellungsanspruchs wird von 840 Euro auf 3.300 Euro angehoben. Damit wird die Haftungsbegrenzung stärker an den Übungsleiter-Freibetrag gekoppelt.

Wer also Verantwortung im Verein übernimmt und unbeabsichtigt einen Schaden verursacht, soll weniger Angst vor persönlicher Inanspruchnahme haben.

Mehr steuerfrei für

Übungsleitungen und Ehrenamt

Für viele Vereine gehören Vergütungen für Trainer*innen und Trainer*innen, Übungsleitungen, Betreuungspersonen oder Vorstandsmitglieder zum Alltag. Damit diese Zahlungen nicht sofort lohnsteuerpflichtig werden, gibt es im Einkommensteuerrecht Freibeträge.

Der Übungsleiter*innen-Freibetrag wird von 3.000 Euro auf 3.300 Euro pro Jahr angehoben. Auch der Ehrenamts-Freibetrag wird erhöht, von 840 Euro auf 960 Euro jährlich.

Steuerpflicht im wirtschaftlichen

Geschäftsbetrieb:

Gemeinnützige Vereine bewegen sich steuerlich grundsätzlich in mehreren Tätigkeitsbereichen. Kritisch wird es dort, wo ein Verein Einnahmen erzielt, die nicht mehr als reine Mittelbeschaffung oder als gemeinnütziger Zweckbetrieb gelten.

Hier setzt eine wichtige Änderung an: Die Freigrenze für den steuerpflichtigen wirtschaftlichen Geschäftsbetrieb wird von 45.000 Euro auf 50.000 Euro angehoben. Konsequenz: Erst wenn die Einnahmen aus dem wirtschaftlichen Geschäftsbetrieb diese Grenze überschreiten, entsteht grundsätzlich Körperschaftsteuerpflicht.

Diese Anpassung soll verhindern, dass Vereine bei steigenden Preisen und Kosten allein durch Inflationsentwicklung in die Steuerpflicht rutscht.

bei der Sphärenzuordnung,

aber nur unter Bedingungen

Gemeinnützige Körperschaften müssen ihre Einnahmen grundsätzlich einzelnen steuerlichen Bereichen zuordnen. Unterschieden wird zwischen dem ideellen Bereich, der Vermögensverwaltung, den Zweckbetrieben und dem wirtschaftlichen Geschäftsbetrieb. Diese sogenannte Sphärenzuordnung entscheidet darüber, ob Einnahmen steuerfrei bleiben, ob Körperschaftsteuer anfällt oder ob eine steuerbegünstigte Behandlung als Zweckbetrieb möglich ist.

Neu ist: Eine Zuordnung zwischen Zweckbetrieb und steuerpflichtigem wirtschaftlichen Geschäftsbetrieb soll entbehrlich sein, wenn

Wichtig ist dabei: Die 50.000-Euro-Grenze bezieht sich ausschließlich auf Einnahmen aus dem wirtschaftlichen Geschäftsbetrieb und den Zweckbetrieben. Einnahmen aus dem ideellen Bereich und der Vermögensverwaltung bleiben unberücksichtigt. Außerdem entfällt die Zuordnung auch künftig nicht vollständig, weil sie weiterhin nötig ist, um ideellen Bereich und Vermögensverwaltung sauber von wirtschaftlichen Aktivitäten abzugrenzen.

„In der Praxis ist das heikel“, meint Elmar Lumer. „Verluste dürfen nicht mit zweckgebundenen Mitteln ausgeglichen werden, und sobald die 50.000-Euro-Grenze im laufenden Jahr überschritten wird, muss die Zuordnung für das betreffende Jahr nachträglich vorgenommen werden.“

Was sich ab 2026 für Sportvereine und Ehrenamtliche ändert

Mehr steuerfrei für

Übungsleitungen und Ehrenamt

Für viele Vereine gehören Vergütungen für Trainer*innen und Trainer*innen, Übungsleitungen, Betreuungspersonen oder Vorstandsmitglieder zum Alltag. Damit diese Zahlungen nicht sofort lohnsteuerpflichtig werden, gibt es im Einkommensteuerrecht Freibeträge.

Der Übungsleiter*innen-Freibetrag wird von 3.000 Euro auf 3.300 Euro pro Jahr angehoben. Auch der Ehrenamts-Freibetrag wird erhöht, von 840 Euro auf 960 Euro jährlich.

Steuerpflicht im wirtschaftlichen Geschäftsbetrieb:

Gemeinnützige Vereine bewegen sich steuerlich grundsätzlich in mehreren Tätigkeitsbereichen. Kritisch wird es dort, wo ein Verein Einnahmen erzielt, die nicht mehr als reine Mittelbeschaffung oder als gemeinnütziger Zweckbetrieb gelten.

Hier setzt eine wichtige Änderung an: Die Freigrenze für den steuerpflichtigen wirtschaftlichen Geschäftsbetrieb wird von 45.000 Euro auf 50.000 Euro angehoben. Konsequenz: Erst wenn die Einnahmen aus dem wirtschaftlichen Geschäftsbetrieb diese Grenze überschreiten, entsteht grundsätzlich Körperschaftsteuerpflicht.

Diese Anpassung soll verhindern, dass Vereine bei steigenden Preisen und Kosten allein durch Inflationsentwicklung in die Steuerpflicht rutscht.

bei der Sphärenzuordnung,

aber nur unter Bedingungen

Gemeinnützige Körperschaften müssen ihre Einnahmen grundsätzlich einzelnen steuerlichen Bereichen zuordnen. Unterschieden wird zwischen dem ideellen Bereich, der Vermögensverwaltung, den Zweckbetrieben und dem wirtschaftlichen Geschäftsbetrieb. Diese sogenannte Sphärenzuordnung entscheidet darüber, ob Einnahmen steuerfrei bleiben, ob Körperschaftsteuer anfällt oder ob eine steuerbegünstigte Behandlung als Zweckbetrieb möglich ist.

Neu ist: Eine Zuordnung zwischen Zweckbetrieb und steuerpflichtigem wirtschaftlichen Geschäftsbetrieb soll entbehrlich sein, wenn

Wichtig ist dabei: Die 50.000-Euro-Grenze bezieht sich ausschließlich auf Einnahmen aus dem wirtschaftlichen Geschäftsbetrieb und den Zweckbetrieben. Einnahmen aus dem ideellen Bereich und der Vermögensverwaltung bleiben unberücksichtigt. Außerdem entfällt die Zuordnung auch künftig nicht vollständig, weil sie weiterhin nötig ist, um ideellen Bereich und Vermögensverwaltung sauber von wirtschaftlichen Aktivitäten abzugrenzen.

„In der Praxis ist das heikel“, meint Elmar Lumer. „Verluste dürfen nicht mit zweckgebundenen Mitteln ausgeglichen werden, und sobald die 50.000-Euro-Grenze im laufenden Jahr überschritten wird, muss die Zuordnung für das betreffende Jahr nachträglich vorgenommen werden.“

Neue Angebote ohne

Satzungsänderung

Eine der auffälligsten Änderungen betrifft den Status von E-Sport. Künftig wird E-Sport als gemeinnütziger Zweck anerkannt. Das ist für Sportvereine relevant, weil E-Sport-Angebote damit nicht mehr automatisch außerhalb des gemeinnützigen Vereinszwecks liegen. Dazu kommt: Vereine, deren Satzungszweck bereits „Förderung des Sports“ umfasst, müssen ihre Satzung in vielen Fällen nicht mehr ändern, um E-Sport anbieten zu können.

Trotzdem bleibt E-Sport kein rechtsfreier Raum. Vereine müssen sich mit den Grenzen der Games auseinandersetzen, unter anderem mit Blick auf Jugendschutz, Glücksspielbezug und Inhalte, die die Menschenwürde verletzen können. Die Anerkennung des E-Sports bedeutet Entwicklungsmöglichkeiten für Vereine, fordert aber gleichzeitig zu klaren Regeln und Verantwortung auf.

Übrigens: Damit gilt der E-Sport hinsichtlich des Gemeinnützigkeitsrechts als Sport – ist aber kein Sport! Ein wichtiger, semantischer Unterschied, auf den Lumer explizit hinweist.

Deutlich mehr Spielraum

bis 100.000 Euro

Im Gemeinnützigkeitsrecht gilt der Grundsatz der zeitnahen Mittelverwendung. Das heißt vereinfacht: Vereine dürfen erwirtschaftete Mittel nicht dauerhaft ansammeln, sondern müssen sie grundsätzlich für ihre satzungsmäßigen Zwecke einsetzen. Rücklagen sind nur unter bestimmten Voraussetzungen zulässig.

Hier bringt das Steueränderungsgesetz eine erhebliche Entlastung: Die Freigrenze, bis zu der keine Verpflichtung zur zeitnahen Mittelverwendung besteht, wird von 50.000 Euro auf 100.000 Euro angehoben. Für viele Sportvereine ist das durchaus relevant. Wer künftig unter dieser Schwelle bleibt, gewinnt Liquiditätsspielraum, ohne sofort komplexe Rücklagenmodelle darlegen zu müssen.

7 Prozent auf Speisen auch

im Vereinsumfeld

Neben dem Gemeinnützigkeitsrecht enthält das Gesetz auch umsatzsteuerliche Änderungen. Für viele Vereine ist das relevant, weil sie bei Veranstaltungen, Turnieren oder Festen Speisen verkaufen.

Der Übungsleiter*innen-Freibetrag wurde zum Jahreswechsel erhöht. Eine von vielen steuerrechtlichen Veränderungen für den organisierten Sport.

Gemeinnützigkeit bleibt

geschützt

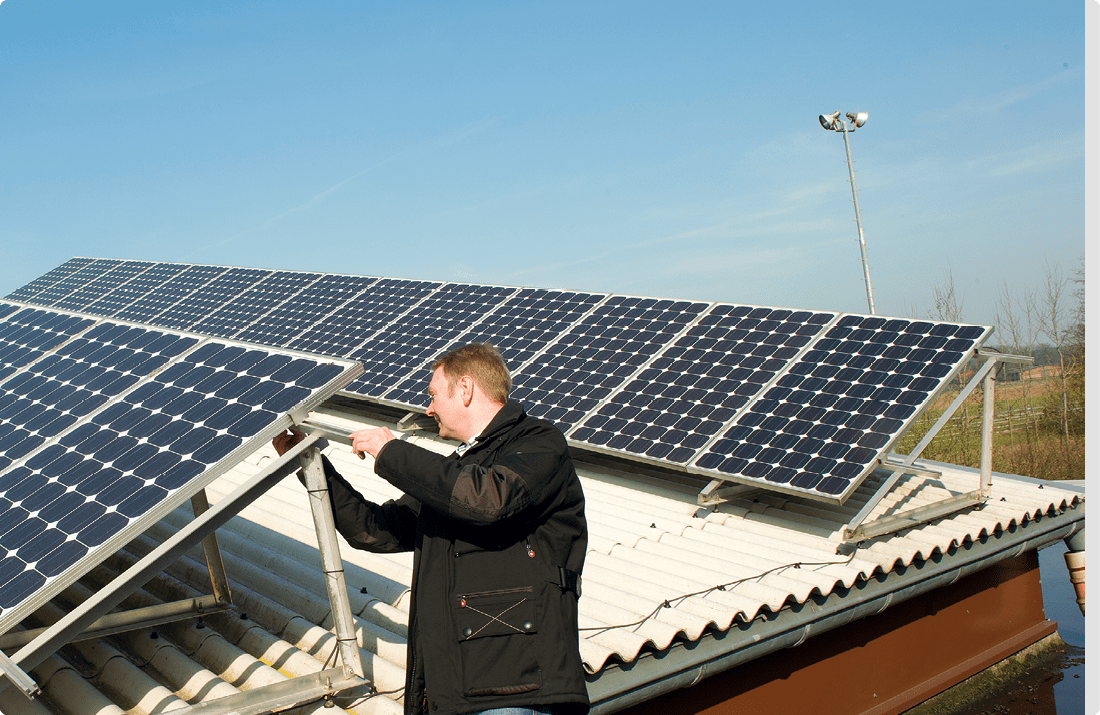

Energieprojekte auf Vereinsgebäuden sind längst Realität. Was bisher je nach Einzelfall Fragen ausgelöst hat, wird nun deutlicher abgesichert: Die Errichtung und der Betrieb von Photovoltaikanlagen sowie anderer Anlagen nach dem Erneuerbare-Energien-Gesetz sind künftig ausdrücklich unschädlich für die Gemeinnützigkeit. Das senkt das Risiko, dass Vereine wegen solcher Projekte steuerlich in eine problematische Bewertung geraten.

für Ehrenamtliche wird

ausgeweitet

Ein Punkt, der juristisch unscheinbar wirkt, aber in der Vereinsrealität oft entscheidend ist, betrifft das persönliche Haftungsrisiko. Die Verdienstgrenze im Rahmen der Haftungsfreistellung beziehungsweise des Freistellungsanspruchs wird von 840 Euro auf 3.300 Euro angehoben. Damit wird die Haftungsbegrenzung stärker an den Übungsleiter-Freibetrag gekoppelt.

Wer also Verantwortung im Verein übernimmt und unbeabsichtigt einen Schaden verursacht, soll weniger Angst vor persönlicher Inanspruchnahme haben.

Steueränderungsgesetz 2025

Was sich ab 2026 für Sportvereine und Ehrenamtliche ändert

Mehr steuerfrei für

Übungsleitungen und Ehrenamt

Für viele Vereine gehören Vergütungen für Trainer*innen und Trainer*innen, Übungsleitungen, Betreuungspersonen oder Vorstandsmitglieder zum Alltag. Damit diese Zahlungen nicht sofort lohnsteuerpflichtig werden, gibt es im Einkommensteuerrecht Freibeträge.

Der Übungsleiter*innen-Freibetrag wird von 3.000 Euro auf 3.300 Euro pro Jahr angehoben. Auch der Ehrenamts-Freibetrag wird erhöht, von 840 Euro auf 960 Euro jährlich.

Steuerpflicht im wirtschaftlichen

Geschäftsbetrieb:

Gemeinnützige Vereine bewegen sich steuerlich grundsätzlich in mehreren Tätigkeitsbereichen. Kritisch wird es dort, wo ein Verein Einnahmen erzielt, die nicht mehr als reine Mittelbeschaffung oder als gemeinnütziger Zweckbetrieb gelten.

Hier setzt eine wichtige Änderung an: Die Freigrenze für den steuerpflichtigen wirtschaftlichen Geschäftsbetrieb wird von 45.000 Euro auf 50.000 Euro angehoben. Konsequenz: Erst wenn die Einnahmen aus dem wirtschaftlichen Geschäftsbetrieb diese Grenze überschreiten, entsteht grundsätzlich Körperschaftsteuerpflicht.

Diese Anpassung soll verhindern, dass Vereine bei steigenden Preisen und Kosten allein durch Inflationsentwicklung in die Steuerpflicht rutscht.

Der Übungsleiter*innen-Freibetrag wurde zum Jahreswechsel erhöht. Eine von vielen steuerrechtlichen Veränderungen für den organisierten Sport.

bei der Sphärenzuordnung,

aber nur unter Bedingungen

Gemeinnützige Körperschaften müssen ihre Einnahmen grundsätzlich einzelnen steuerlichen Bereichen zuordnen. Unterschieden wird zwischen dem ideellen Bereich, der Vermögensverwaltung, den Zweckbetrieben und dem wirtschaftlichen Geschäftsbetrieb. Diese sogenannte Sphärenzuordnung entscheidet darüber, ob Einnahmen steuerfrei bleiben, ob Körperschaftsteuer anfällt oder ob eine steuerbegünstigte Behandlung als Zweckbetrieb möglich ist.

Neu ist: Eine Zuordnung zwischen Zweckbetrieb und steuerpflichtigem wirtschaftlichen Geschäftsbetrieb soll entbehrlich sein, wenn

Wichtig ist dabei: Die 50.000-Euro-Grenze bezieht sich ausschließlich auf Einnahmen aus dem wirtschaftlichen Geschäftsbetrieb und den Zweckbetrieben. Einnahmen aus dem ideellen Bereich und der Vermögensverwaltung bleiben unberücksichtigt. Außerdem entfällt die Zuordnung auch künftig nicht vollständig, weil sie weiterhin nötig ist, um ideellen Bereich und Vermögensverwaltung sauber von wirtschaftlichen Aktivitäten abzugrenzen.

„In der Praxis ist das heikel“, meint Elmar Lumer. „Verluste dürfen nicht mit zweckgebundenen Mitteln ausgeglichen werden, und sobald die 50.000-Euro-Grenze im laufenden Jahr überschritten wird, muss die Zuordnung für das betreffende Jahr nachträglich vorgenommen werden.“

Neue Angebote ohne

Satzungsänderung

Eine der auffälligsten Änderungen betrifft den Status von E-Sport. Künftig wird E-Sport als gemeinnütziger Zweck anerkannt. Das ist für Sportvereine relevant, weil E-Sport-Angebote damit nicht mehr automatisch außerhalb des gemeinnützigen Vereinszwecks liegen. Dazu kommt: Vereine, deren Satzungszweck bereits „Förderung des Sports“ umfasst, müssen ihre Satzung in vielen Fällen nicht mehr ändern, um E-Sport anbieten zu können.

Trotzdem bleibt E-Sport kein rechtsfreier Raum. Vereine müssen sich mit den Grenzen der Games auseinandersetzen, unter anderem mit Blick auf Jugendschutz, Glücksspielbezug und Inhalte, die die Menschenwürde verletzen können. Die Anerkennung des E-Sports bedeutet Entwicklungsmöglichkeiten für Vereine, fordert aber gleichzeitig zu klaren Regeln und Verantwortung auf.

Übrigens: Damit gilt der E-Sport hinsichtlich des Gemeinnützigkeitsrechts als Sport – ist aber kein Sport! Ein wichtiger, semantischer Unterschied, auf den Lumer explizit hinweist.

Deutlich mehr Spielraum

bis 100.000 Euro

Im Gemeinnützigkeitsrecht gilt der Grundsatz der zeitnahen Mittelverwendung. Das heißt vereinfacht: Vereine dürfen erwirtschaftete Mittel nicht dauerhaft ansammeln, sondern müssen sie grundsätzlich für ihre satzungsmäßigen Zwecke einsetzen. Rücklagen sind nur unter bestimmten Voraussetzungen zulässig.

Hier bringt das Steueränderungsgesetz eine erhebliche Entlastung: Die Freigrenze, bis zu der keine Verpflichtung zur zeitnahen Mittelverwendung besteht, wird von 50.000 Euro auf 100.000 Euro angehoben. Für viele Sportvereine ist das durchaus relevant. Wer künftig unter dieser Schwelle bleibt, gewinnt Liquiditätsspielraum, ohne sofort komplexe Rücklagenmodelle darlegen zu müssen.

7 Prozent auf Speisen auch

im Vereinsumfeld

Neben dem Gemeinnützigkeitsrecht enthält das Gesetz auch umsatzsteuerliche Änderungen. Für viele Vereine ist das relevant, weil sie bei Veranstaltungen, Turnieren oder Festen Speisen verkaufen.

Gemeinnützigkeit bleibt geschützt

Energieprojekte auf Vereinsgebäuden sind längst Realität. Was bisher je nach Einzelfall Fragen ausgelöst hat, wird nun deutlicher abgesichert: Die Errichtung und der Betrieb von Photovoltaikanlagen sowie anderer Anlagen nach dem Erneuerbare-Energien-Gesetz sind künftig ausdrücklich unschädlich für die Gemeinnützigkeit. Das senkt das Risiko, dass Vereine wegen solcher Projekte steuerlich in eine problematische Bewertung geraten.

für Ehrenamtliche wird ausgeweitet

Ein Punkt, der juristisch unscheinbar wirkt, aber in der Vereinsrealität oft entscheidend ist, betrifft das persönliche Haftungsrisiko. Die Verdienstgrenze im Rahmen der Haftungsfreistellung beziehungsweise des Freistellungsanspruchs wird von 840 Euro auf 3.300 Euro angehoben. Damit wird die Haftungsbegrenzung stärker an den Übungsleiter-Freibetrag gekoppelt.

Wer also Verantwortung im Verein übernimmt und unbeabsichtigt einen Schaden verursacht, soll weniger Angst vor persönlicher Inanspruchnahme haben.